«Само слово “ипотека“ — большая загадка для граждан. И здесь тоже нужно заниматься разъяснением. Создавать механизмы и проводить работу по разъяснению этой процедуры, самой сути этого механизма»

В. Путин

Этой фразе, произнесенной Владимиром Владимировичем на заседании Госсовета, совсем скоро исполнится целых семь лет. Самой же идее — решить для миллионов россиян жилищный вопрос, призвав на помощь банковские кредиты в залог покупаемой недвижимости — и того больше. Впрочем, ни заявления первых лиц государства, ни значительный «возраст» этой идеи не позволили ипотеке стать действительно массовым и работающим на деле явлением.

Народная ипотека так и не стала ни нацпроектом (в отличие от какой-никакой, а поддержки здравоохранения или образования), ни этаким национальным увлечением (в отличие, скажем, от инноваций и модернизации). Некоторые следы государственного увлечения ипотекой можно обнаружить в положениях программ вроде «Доступного жилья» и «Материнского капитала», однако это мало что меняет: слишком уж немногие под действие таких программ подпадают.

Выражаясь фигурально, вся система жилищного кредитования в России не только не поехала — она до сих пор даже не завелась. Виной тому, как водится, комплекс причин: бедность населения и жадность банков, медлительность чиновников и упёртость страховщиков, отсутствие внятной системы государственной поддержки заёмщиков и «раздутый» рынок недвижимости. Этот список можно продолжать практически до бесконечности — были бы желание да фантазия. Только вот, к величайшему сожалению, улучшить ситуацию на ипотечном рынке наши с вами умозаключения не помогут никак. Здесь нужны серьезные меры со стороны государства, а с этим у нас в стране традиционно проблемы.

Чего уж говорить, если последняя успешная попытка разрешить проклятый квартирный вопрос датирована — даже страшно подумать — 1956 годом. Именно тогда в серию пошли ужасные с точки зрения эстетики и комфорта, но крайне вместительные и дешевые в строительстве «хрущевки», ставшие отчим домом для нескольких поколений. С тех пор ничего принципиально нового на жилищном фронте так и не было придумано.

Аргументы «против»

Вернемся, однако, к многострадальной ипотеке. Если рассматривать ее в отрыве от жизни — как задумку, идеологию или некое явление — она безусловно прекрасна. Возможность жить в квартире, платя лишь сравнимые со стоимостью аренды платежи и через энное количество лет получая жилплощадь в свое полное распоряжение, — ну разве не прекрасно? Реальный шанс еще в расцвете лет заполучить себе «метры», накопить на которые не хватило бы и полжизни, — ну разве не чудо? Оказия обмануть рост цен на недвижимость и заполучить жилье, которое будет дорожать чуть ли не ежемесячно, — ну разве не прелесть?

Не прекрасно. Не чудо. Не прелесть. Все возвышенные ожидания и надежды разбиваются о быт и о суровую реальность уже на начальном этапе.

Во-первых, процентные ставки по ипотеке в России очень и очень высоки. Для сравнения: средние ставки в Германии составляют 4–6 % (есть и обратная сторона медали: на родине Гете проверка платежеспособности заёмщика может длиться несколько лет), а в Испании — 3–7 %. Российских банкиров вполне можно понять: у нас в стране вести бизнес с прицелом на долгосрочную перспективу — затея рисковая. Поэтому и ставки по кредитам зашкаливают в полном соответствии со стратегией многократной перестраховки.

Во-вторых, как бы руководители всех рангов ни рапортовали об улучшении уровня жизни россиян, граждане в большинстве своем не могут выплачивать по ипотеке даже 10 тысяч рублей в месяц. Эту простую истину так и не могли понять Георгий Валентинович и Феликс Феликсович во время беседы с врачами областной больницы. Работники здравоохранения, пожаловавшиеся на жилищные проблемы, получили в ответ полные изумления взгляды — мол, чего же вы, голубчики, ипотеку-то не возьмете? Сумма же в пять тысяч рублей (именно так сотрудники больницы оценили тот максимум, который они физически могут выкладывать для погашения кредита каждый месяц), сами понимаете, устроит разве что банк, находящийся в состоянии полного помешательства.

В-третьих, для открытия кредитной линии вечно ставящий палки в колеса банк пренепременно захочет поинтересоваться официальным размером зарплаты потенциального заёмщика. Ставшая притчей во языцех справка формы 2-НДФЛ закрыла путь к жилищному счастью не одной тысяче человек. В результате даже человек, получающий весьма некислую зарплату, но «по-черному», получит от ворот поворот уже на первом этапе получения кредита.

В-четвертых, на ипотечном рынке четко прослеживается иерархичность российской банковской сферы: финансовые учреждения в ней распределены по своеобразным «кастам». Банки, относящиеся к категории государственных и приближенных к ним, обладают достаточным уровнем надежности и пользуются популярностью у населения, благодаря чему могут вести себя как полноправные хозяева жизни, предлагая «кусачие» условия ипотечных кредитов и придирчиво проверяя каждого заёмщика. В конкурентной борьбе с ними у банков поменьше зачастую остается лишь один проверенный способ — демпинг. Сколько из этих учреждений, сегодня предлагающих крайне привлекательные условия ипотеки («Только у нас! Ставка 8 %»), останется на плаву лет через десять — большой вопрос.

В-пятых, гибкость отечественной ипотеки вполне может конкурировать с гибкостью алмазного лома: восхваляемые правительством программы поддержки семей, решившихся-таки взвалить на себя ипотеку, как правило, не работают. Для участия в них необходимо пройти все круги бюрократического ада (кроме увлекательного собирания справок — так, на минуточку — было бы неплохо еще и на работу ходить и деньги зарабатывать, верно?), причем и это отнюдь не гарантирует хоть какой-либо результат. Так, к примеру, многие банки не принимают в качестве «платежного средства» сертификат на материнский капитал: для них эта бумаженция не значит ровным счетом ничего. Сертификат нередко так и остается лежать без дела — что называется, «не надёванный».

В-шестых, ипотека — это кредит со всеми вытекающими отсюда прелестями. В рукавах у банка непременно найдутся две-три колоды козырей, благодаря которым он сможет значительно пополнить свой капитал — за счет заёмщика, разумеется. В ход идут средства самых различных степеней честности: стотысячные комиссионные сборы, «плавающие» ставки (вот угадайте: в какую сторону они плавают?), непременный мелкий шрифт, всепоглощающая кривизна системы погашения кредита и многие другие ухищрения. Иной раз против них не спасает даже вдумчивое и внимательное чтение договора: банк — структура, априори созданная для того, чтобы выжать из клиента максимум и лишнего процента от сделки ни в коем случае не упустить.

В-седьмых, люди в ипотеку просто не верят. Впечатляющая стабильность российской экономики вкупе с четкостью законов, доверием к государству и уверенностью в завтрашнем дне и формирует такое отношение к ипотеке, какое она сегодня заслуживает. Человек, на ближайшие двадцать лет повесивший себе на шею бел-горюч ипотечный камень — это, как правило, либо прирожденный любитель риска, либо тонкий знаток рынка, либо просто доведенный до отчаяния бедолага.

Das Experiment

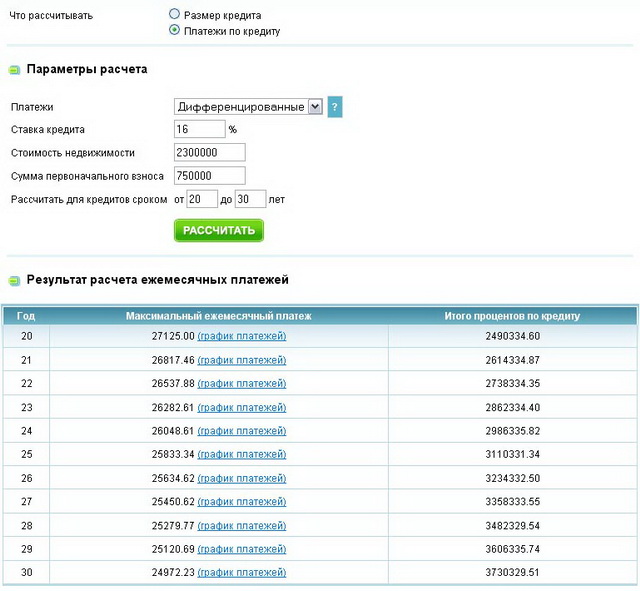

Чтобы не быть голословным, привожу результаты небольшого исследования. Все числа в нем взяты с некоторой долей условности; всё же основная его задача — показать, что ипотека для средней семьи обременительна до крайности. Для этого стоит воспользоваться так называемыми ипотечными калькуляторами — к примеру, на сайтах «Сбербанка», «ВТБ 24» и «Райффайзенбанка». Итак, приступаем к расчетам.

«Двушка» в новостройке на Сельме стоит порядка 2 300 000 рублей.

Совокупный месячный доход семьи принимаем за 40 000 рублей. Число это, разумеется, крайне приблизительное. Если в справке по форме 2-НДФЛ пропечатана хотя бы такая сумма — это уже замечательно. Зарплату в конвертах, как вы знаете, еще никто не отменял.

Срок ипотечного кредита — предположим, 25 лет. Краткосрочный кредит идет рука об руку с чувствительным увеличением процентной ставки (до 18–20 %), а «долгоиграющие» заявки сроком на 40–50 лет банки, несмотря на все заявления и уверения, практически никогда не удовлетворяют.

Первоначальный взнос — 750 000 рублей. Дай бог, если наша «средняя семья» привлечет на помощь родителей с родственниками и, добавив собственные сбережения, подобную сумму всё же насобирает (от заявки с более скромным числом банк, опять же, может начать воротить нос).

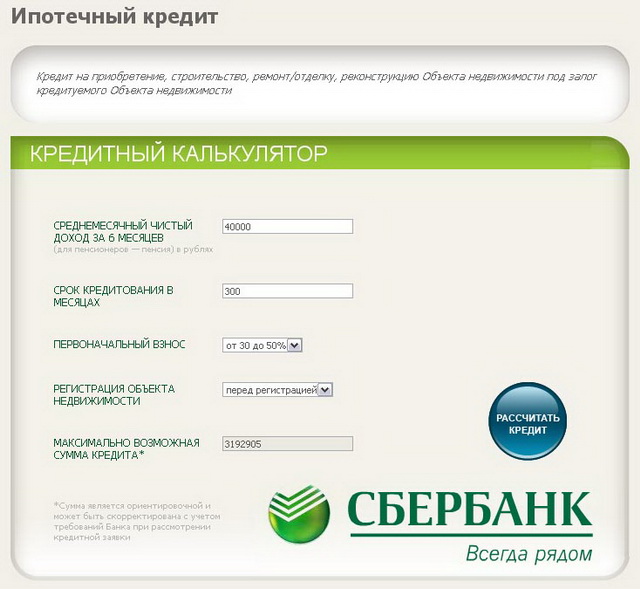

Вбив эти суммы в ипотечные калькуляторы, получаем крайне интересные результаты. Ипотечный калькулятор «Сбербанка», сперва уверив нас в возможности взять ипотечный кредит аж на три с лишим миллиона рублей, так и не хочет раскрывать размер ежемесячных платежей.

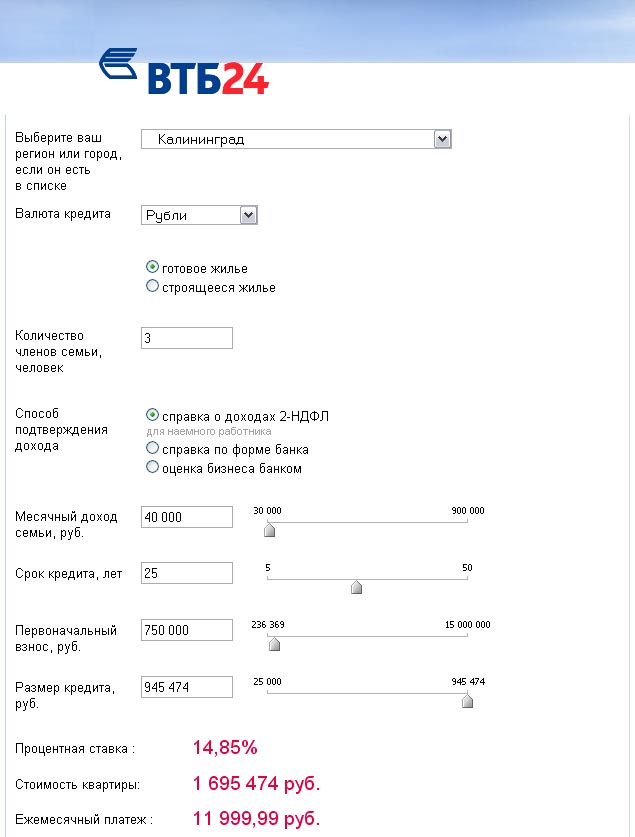

«ВТБ 24» при таких доходах вообще не выдаст кредит на покупку жилья дороже 1 700 000 рублей — а значит, плакала наша «двушка».

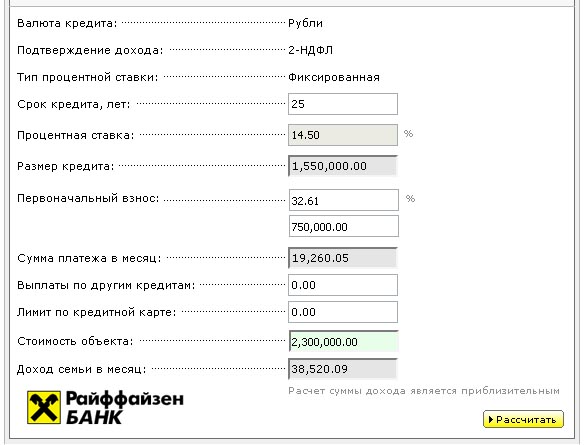

«Райффайзенбанк» в выдаче не откажет, но вежливо попросит каждый месяц отдавать ему ровно половину зарплаты.

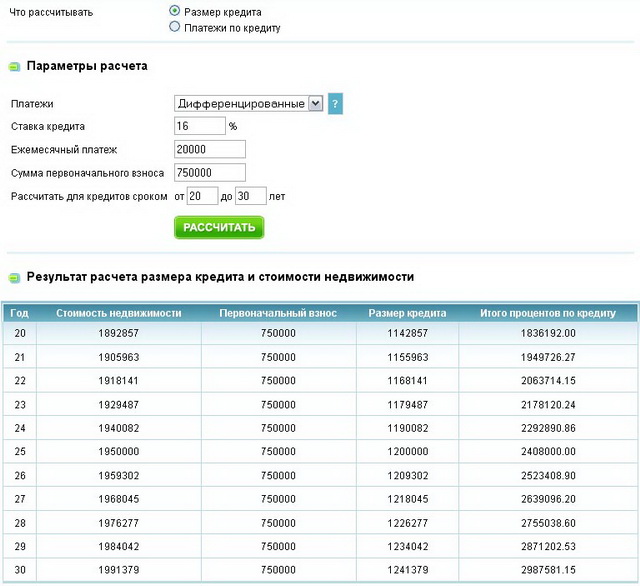

Ситуация, как видите, патовая. Один из универсальных ипотечных калькуляторов (он не «привязан» к какому-либо банку) лишь подтверждает этот вывод: в рамках кредитов сроком на двадцать-тридцать лет не получается ни купить жилье стоимостью более двух миллионов рублей,

ни опустить планку ежемесячных выплат ниже двадцати тысяч рублей.

Аргументы «за»

При этом надо отметить, что употреблять фразу «клиент скорее мертв, чем жив» по отношению к ипотеке всё же некорректно. Примеров семей, с помощью ипотеки выбравшихся из круговорота съемных квартир, можно найти множество. «Если очень захотеть, то найти выход из ситуации, мобилизовав все силы, можно», «Те деньги, которые раньше платили за аренду чужой квартиры, стали вкладывать в свою», «Других способов решить квартирный вопрос на сегодня нет» — все эти высказывания имеют полное право на существование. Однако разделять подобную точку зрения намного проще, если документированный доход семьи превышает тысяч шестьдесят-семьдесят.

По сравнению с «дном» кризиса положение на ипотечному рынку изменилось в лучшую сторону: банки несколько уменьшили сумму первоначального взноса и немного, на 3–4 %, но снизили ставки по кредитам. Впрочем, для большинства семей это вряд ли станет хоть сколько-нибудь приятным известием: разница между платежом, съедающим львиную долю зарплаты, и платежом, съедающим ее большую часть, сами понимаете, отсутствует.

Кроме того, для покупки желанных «метров» можно воспользоваться и альтернативами ипотеки: например, вступить в жилищный накопительный кооператив или кредитный потребительский кооператив граждан. У этих решений есть свои плюсы и минусы; к первым относятся низкие процентные ставки и отсутствие длительных проверок. Недостатки, как это часто бывает, являются продолжением достоинств: за низкие ставки приходится расплачиваться дополнительными членскими взносами и обязательным периодом ожидания (5–10 лет) перед вселением в квартиру, а за отсутствие проверок — достаточно высоким уровнем риска (кооператив как-никак). Тому, кого подобное предложение не отпугнуло, стоит знать, что такие кооперативы в Калининграде действуют.

Еще из категории оптимистичного: в отдаленной перспективе ожидается постепенное оздоровление всего рынка недвижимости. Более того, очевидно, что государство в последнее время выказывает определенную заинтересованность в облегчении условий ипотечного кредитования. Возможно, подобное вмешательство когда-нибудь даст результат — однако вряд ли в ближайшие два-три года.

Срочно в номер

Госдума и правительство, с интересом наблюдающие за научным экспериментом под названием «ипотека», пару дней назад решили вмешаться в его ход, смягчив требования к ипотечному кредитованию вообще. Изменив условия для банков, власти надеются, что эта мера позволит повысить доступность ипотеки (это некий хитрый параметр, обитающий в основном в официальных отчетах и интересный скорее государственным органам и разномастным комиссиям) в три раза, а среднюю ставку по ней (жизненно важную и куда более ощутимую переменную) — снизить аж до 11 %. Кроме того, в рынок ипотеки — если быть совсем точным, в Федеральное агентство по ипотечному жилищному кредитованию — будут дополнительно вкачаны 250 миллиардов рублей, что также, по замыслу правительства, позволит «разбудить» находящийся в состоянии летаргии рынок.

Стоит отметить, что эта побудка — не первая: спасать ипотеку государство пытается еще с декабря 2008 года, когда весь рынок недвижимости чувствовал себя, мягко говоря, нездорово. Тогда полученные агентством 120 миллиардов позволили предпринять ряд шагов (касающихся страхования заемщиков, а также субсидирования и способов погашения ипотеки), несколько выправить катастрофическую ситуацию и вернуть рынок ипотеки хотя бы на уровень худших докризисных показателей.

При всём при этом ожидать возврата к показателям 2007–2008 годов (доля ипотеки среди сделок на рынке недвижимости тогда составляла 30 %; сейчас — дай бог, 15 %) пока что преждевременно: даже неисправимый оптимист по фамилии Медведев называет в качестве часа «Х» 2012 год. Не настолько ярыми, но всё же оптимистами являются представители Министерства регионального развития, разработавшие специальную стратегию развития, которая должна привести россиян прямиком в жилищно-строительный рай. Основные вехи, согласно этому примечательному документу, выглядят следующим образом.

2012 год: ипотека становится доступной для 19 % российских семей, а число выдаваемых кредитов доходит до 230 тысяч в год.

2015 год: доступность для 40 % семей; количество кредитов — 530 тысяч.

2030 год: доступность для 60 % семей и 1,6 миллиона выдаваемых кредитов.

Как видите, уже в ближайшие годы мы с вами попадем в настоящую сказку. Все перечисленные выше проблемы будут решены как-то сами собой, и нам просто ничего не останется делать, кроме как взять да и купить квартиру по доступной цене.

Похожие заявления мы определенно где-то слышали. Быть может, здесь?

«Остап со вчерашнего дня еще ничего не ел. Поэтому красноречие его было необыкновенно.

— Да! — кричал он. — Шахматы обогащают страну! Если вы согласитесь на мой проект, то спускаться из города на пристань вы будете по мраморным лестницам! Васюки станут центром десяти губерний! Что вы раньше слышали о городе Земмеринге? Ничего! А теперь этот городишко богат и знаменит только потому, что там был организован международный турнир. Поэтому я говорю: в Васюках надо устроить международный шахматный турнир.

— Как? — закричали все.

— Вполне реальная вещь, — ответил гроссмейстер, — мои личные связи и ваша самодеятельность — вот всё необходимое и достаточное для организации международного васюкинского турнира. Подумайте над тем, как красиво будет звучать: «Международный васюкинский турнир 1927 года». Приезд Хозе-Рауля Капабланки, Эммануила Ласкера, Алехина, Нимцовича, Рети, Рубинштейна, Мароцци, Тарраша, Видмар и доктора Григорьева обеспечен. Кроме того, обеспечено и мое участие!

— Но деньги! — застонали васюкинцы. — Им же всем нужно деньги платить! Много тысяч денег! Где же их взять?

— Все учтено могучим ураганом, — сказал О. Бендер, — деньги дадут сборы.

— Кто же у нас будет платить такие бешеные деньги? Васюкинцы...

— Какие там васюкинцы! Васюкинцы денег платить не будут. Они будут их по-лу-чать!»

Заверения чиновников поразительно напоминают речь турецко-подданного, вы не находите?

Мнение автора может не совпадать с позицией редакции Калининград.Ru