Однако единого мнения относительно этого, весьма специфического вида товаров, не существует до сих пор. Кому-то кредиты помогли улучшить свою жизнь, а кто-то благодаря им оказался в долговой яме. Ситуацию явно не облегчают и некоторые «чисто российские» особенности ведения банковского бизнеса. Так каков он — российский рынок потребительского кредитования?

Кредитный бум

Как таковой рынок российского потребительского кредитования начал активно развиваться в 2002 году — тогда жители страны, пережившие «лихие девяностые», вступали в эпоху «сытых нулевых» с некоторой уверенностью в будущем. Индекс лояльности россиян к кредитным услугам безостановочно рос год за годом (так, за десять лет он «скакнул» с мизерных 9% до весьма показательных 33%), а банковский рынок отвечал на этот спрос новыми и новыми предложениями.

Подобная идиллия длилась недолго: кризис 2008 года отпугнул значительную часть потребителей. Однако даже с учетом этой неприятности российский рынок потребительского кредитования сделал мощный скачок вперед: если в начале двухтысячных годов его объем недотягивал до триллиона рублей, то через восемь лет преодолел психологический рубеж в три триллиона. Список товаров и услуг, благодаря которым кредитный рынок России пережил этот бум, не удивляет: 40% покупателей взяли кредит на покупку бытовой техники и электроники, 40% — приобрели автомобиль, а остальные 20% распределились поровну между теми, кто «одолжил» у банков деньги на покупку квартиры и на ремонт в ней.

Плюсы потребительского кредитования (в особенности для тех, кто подвержен самому что ни на есть русскому — эмоциональному, а не рациональному выбору услуг и товаров) очевидны: покупка в кредит спасает от возможности подорожания товара в будущем, позволяет купить прямо на месте товар нужной модификации, дает шанс приобрести вещь в момент ее наивысшей актуальности для покупателя и позволяет оплачивать товар несущественными платежами на протяжении длительного периода времени. Именно поэтому кредиты стали настолько популярны десять лет назад среди любителей «жить красиво» здесь и сейчас из крупных городов нашей страны.

Плюсы потребительского кредитования (в особенности для тех, кто подвержен самому что ни на есть русскому — эмоциональному, а не рациональному выбору услуг и товаров) очевидны: покупка в кредит спасает от возможности подорожания товара в будущем, позволяет купить прямо на месте товар нужной модификации, дает шанс приобрести вещь в момент ее наивысшей актуальности для покупателя и позволяет оплачивать товар несущественными платежами на протяжении длительного периода времени. Именно поэтому кредиты стали настолько популярны десять лет назад среди любителей «жить красиво» здесь и сейчас из крупных городов нашей страны.

Вместе с тем нельзя не отметить и очевидные минусы потребительского кредитования — оно значительно увеличивает стоимость вещи, «заставляет» перечислять платежи по кредиту еще много месяцев после периода первоначального удовольствия от покупки и дает огромное множество способов для банков «взять» с заёмщика гораздо большую сумму за пользование кредитом, чем кажется на первый взгляд — зачастую банки в России маскируют реальную процентную ставку, которая может варьироваться от нескольких десятков до нескольких сотен процентов.

В этой связи, кстати, крайне примечателен тот факт, что даже специалисты в области финансов зачастую весьма негативно относятся к предлагаемым населению кредитам. Так, министр финансов Калининградской области Виктор Порембский в ходе беседы во время семинара по повышению финансовой грамотности отметил, что при внимательном подходе пользоваться потребительскими кредитами — большой риск.

— Я сам в недавнем времени задумался об этой самой финансовой грамотности. И, знаете, первое, что я сделал — это поскорее закрыл все имеющиеся у меня на руках кредиты. Их полезность с точки зрения и получаемой выгоды, и имеющихся «подводных камней» у меня вызывает сомнение, — поделился мнением министр.

Закон есть закон

Однако, несмотря на это, российская экономика переживает если и не стремительный, то вполне устойчивый рост числа кредитных продуктов. Впрочем, российское законодательство в этой сфере никоим образом не поспевает за развитием рынка. О полном его несоответствии требованиям времени говорить, конечно, нельзя, но как не совсем понятных, так и откровенно спорных моментов в нем хватает.

Законодательству о потребительском кредитовании в России — шутка сказать — лишь немногим более пяти лет. Выход современных действующих редакций федеральных законов «О защите прав потребителей» и второй части Гражданского кодекса, расписывающих права и обязанности кредитора и заёмщика, датируется не таким уж и далеким 2007 годом. Так, существующие нормативные документы не отвечают на главные вопросы, которые еще необходимо решить для полноценной защиты заемщиков — например, сколько в итоге придется заплатить за кредит и из каких составляющих будет складываться его полная сумма и какова ответственность кредитора за ненадлежащее предоставление клиенту информации. А еще, до кучи — остается ли у кредитора возможность изменять процентную ставку в одностороннем порядке, в каких случаях договор займа может быть признан недействительным и какие сведения банку необходимо указывать в рекламе кредитных продуктов.

Не хватает в нашем законодательстве — по сравнению, к примеру, с аналогичными зарубежными нормативными актами — и так называемого «периода охлаждения». В рамках этого времени заемщик может «передумать» пользоваться кредитом и вернуть его банку, не выплачивая при этом неустоек. Такой вариант в России пока что невозможен — как и вариант досрочно погасить кредит, не выплачивая при этом значительных дополнительных сумм. Дополнительный гвоздь в крышку гроба — обязательные страховки, размер которых у нас в стране ограничивается лишь «аппетитами» банка, но никак не законодательством.

Не хватает в нашем законодательстве — по сравнению, к примеру, с аналогичными зарубежными нормативными актами — и так называемого «периода охлаждения». В рамках этого времени заемщик может «передумать» пользоваться кредитом и вернуть его банку, не выплачивая при этом неустоек. Такой вариант в России пока что невозможен — как и вариант досрочно погасить кредит, не выплачивая при этом значительных дополнительных сумм. Дополнительный гвоздь в крышку гроба — обязательные страховки, размер которых у нас в стране ограничивается лишь «аппетитами» банка, но никак не законодательством.

Еще один яркий пример недостаточной отрегулированности сферы потребительского кредитования — летний скандал в СМИ и блогах с мини-кредитами разной степени долгосрочности, которые должны были выдаваться в отделениях «Почты России». Процентные ставки по этим продуктам, очевидно рассчитанным на финансово неграмотные слои населения, доходили до 470 миллиардов процентов годовых. Сам по себе такой астрономический процент преступлением не является (заёмщик волен сам решать, устраивают его такие условия или нет) — но, учитывая его очевидную несправедливость и опасность для населения, запретом на подобные операции занялась администрация президента.

Принятие же специального законопроекта «О потребительском кредитовании» пока что ощутимо буксует. От документов, который в свое время пытались создать Минфин и Ассоциация банков России, не оставили камня на камне юристы Кремля и представители Федеральной антимонопольной службы, Высшего арбитражного суда и Роспотребнадзора. Следующая же редакция долгожданного законопроекта появится в нынешнем году.

Всё познаётся в сравнении

Учитывая все плюсы и минусы потребительских кредитов, выдаваемых в России, крайне любопытно сравнить ситуации с кредитованием в других странах мира. Не секрет, что большинство претензий к отечественному рынку потребительского кредитования состоит как раз в куда более выгодных и безопасных зарубежных условиях выдачи и ведения кредита, которых никоим образом не может достичь российская система.

Так, если сравнивать процентные ставки по кредитам в России и Европе и США, то оказывается, что за границей взять кредит гораздо выгоднее, чем у нас. Ставки по потребительским кредитам в Старом и Новом свете в 3-4 раза ниже российских — и этому есть как вполне объективные, так и не совсем, причины.

Большинство представителей банковского рынка склонно связывать высокий процент по кредитам в России с высоким уровнем инфляции в стране. Несмотря на то, что государственные мужи с экранов телевизоров говорят о 6-7% инфляции, официальная статистика дает другие данные — она достигает показателя 9-11% в год. Как отмечают финансисты, подчеркивая правильность действий банков в определении кредитных ставок, правильнее оценивать стоимость кредита не в «вакууме», а с учетом инфляции: например, в ставке по ипотеке 11% годовых инфляция составляет 8,8%.

Если же соотнести показатели инфляции и уровень ставок в России и остальном мире, то получится такая картина.

|

|

РФ |

США |

ЕС |

Вост. Европа |

Бразилия |

Китай |

|

Инфляция, % |

9-11 |

4-5 |

3-4 |

7-9 |

6-7 |

6-7 |

|

Ставки по кредитам, % |

13-30 |

2-3 |

3-4 |

5-7 |

5-6 |

5-6 |

Очевидно, что «одолжить» деньги у банка за рубежом, к сожалению, куда выгоднее, чем у нас. Кроме инфляции, по словам представителей банковского сектора, ситуацию осложняет и куда более высокая, нежели за рубежом, ставка рефинансирования Центрального Банка (по ней главное финансовое учреждение страны кредитует сами банки). В России она находится на уровне 8,5%, в США — 0,25%, а в странах Европы — 1, 25%

В теории и на практике

Оценивая высокие ставки по потребительским кредитам в отечественных банках, нельзя не отметить, что подобное поведение российских «ростовщиков» лежит вполне в русле экономических теорий. В соответствии с ними кредит должен соответствовать нескольким принципам: обеспеченности, возвратности, временности и платности. Другими словами, банк перед выдачей средств заёмщику должен быть уверен в том, что у последнего есть определенные финансовые гарантии и что «долг» банку вернут в принципе, вернут вовремя и вернут с процентами. Таким образом, «задирая» ставки и обязывая клиента оплачивать дополнительные комиссии и страховки, банк всего-навсего снижает собственные риски для того, чтобы обеспечить жизнеспособность краеугольных принципов кредита.

Оценивая высокие ставки по потребительским кредитам в отечественных банках, нельзя не отметить, что подобное поведение российских «ростовщиков» лежит вполне в русле экономических теорий. В соответствии с ними кредит должен соответствовать нескольким принципам: обеспеченности, возвратности, временности и платности. Другими словами, банк перед выдачей средств заёмщику должен быть уверен в том, что у последнего есть определенные финансовые гарантии и что «долг» банку вернут в принципе, вернут вовремя и вернут с процентами. Таким образом, «задирая» ставки и обязывая клиента оплачивать дополнительные комиссии и страховки, банк всего-навсего снижает собственные риски для того, чтобы обеспечить жизнеспособность краеугольных принципов кредита.

Еще один аспект экономической теории говорит о расширении и сужении кредитования — так называемых экспансии и рестрикции. В соответствии с этими принципами между объемами выдаваемых заёмщикам средств и ставками по кредитам наблюдается обратная зависимость: чем значительнее объем рынка кредитования, тем ниже ставки. Такую точку зрения считают верной и руководители банковских учреждений. Год назад в интервью нашему сайту заместитель председателя правления «Росбанка» Игорь Антонов сетовал, что невысокая финансовая активность населения тормозит развитие российской экономики.

— Есть такой термин «банкаризация» — это показатель того, насколько активно население вовлечено в банковскую деятельность и использует банковское дело в своих личных целях. Так вот: банкаризация населения в России, если мы возьмем для сравнения средние европейские страны, минимальна даже на сегодняшний день, — резюмировал Антонов. — Это крайне плохо и для населения, и для экономики страны, которая не имеет достаточных ресурсов, в то время как деньги продолжают лежать в банках — но стеклянных, а не коммерческих.

Однако, как это зачастую бывает применительно к российскому бизнесу, теория и практика — это далеко не одно и то же. Объяснение величины ставок исключительно с точки зрения экономики в «вакууме» возможно, только если не принимать во внимание источники кредитования самих российских банков. А это, что неудивительно, не только и не столько Центральный Банк РФ, но и зарубежные банки.

Схема вкратце такова. Европейские банки дают кредиты российским «коллегам» по своей обычной ставке (3-4%). Затем российские банки несут некоторые издержки по переводу этих денег в Россию. Получив в свое распоряжение кредитные деньги, российские банки делают собственную наценку на процентную ставку по кредиту и уже по ней выдают российским гражданам. Таким образом, чтобы европейский кредит попал в руки российских заемщиков, ему приходится пройти большое количество посредников и значительно вырасти в цене.

Наконец, не стоит забывать о том, что весь большой бизнес в России, учитывая специфику страны, строится с тем расчетом, чтобы его владельцы в случае «непредвиденных обстоятельств» не оказались бы в значительном проигрыше. Ну а такое отношение, в свою очередь, формирует своё главное требование — мгновенную и стабильную высокую прибыльность. Отсюда также «растут ноги» высоких процентных ставок по кредитам в нашей стране.

В сухом остатке

Ситуация, сложившаяся на российском рынке потребительского кредитования, во многом характерна и обычна для нашей страны. Выглядящая как плотно сплетенный клубок недомолвок, несовершенства законодательства, «подводных камней» и специфических особенностей российских бизнес-схем, она вряд ли способна к изменениям «изнутри» — без каких-либо стимулов, приказов или давления снаружи, со стороны государства или рынка. У потребителей (в особенности заёмщиков по ипотеке — им деться «с подводной лодки» некуда: другие варианты решения жилищного вопроса у нас, как правило, отсутствуют) зачастую нет ни знаний, ни опыта, ни каких-либо практических инструментов для разрыва этого «порочного круга», а банки умело используют сложившееся положение.

Ситуация, сложившаяся на российском рынке потребительского кредитования, во многом характерна и обычна для нашей страны. Выглядящая как плотно сплетенный клубок недомолвок, несовершенства законодательства, «подводных камней» и специфических особенностей российских бизнес-схем, она вряд ли способна к изменениям «изнутри» — без каких-либо стимулов, приказов или давления снаружи, со стороны государства или рынка. У потребителей (в особенности заёмщиков по ипотеке — им деться «с подводной лодки» некуда: другие варианты решения жилищного вопроса у нас, как правило, отсутствуют) зачастую нет ни знаний, ни опыта, ни каких-либо практических инструментов для разрыва этого «порочного круга», а банки умело используют сложившееся положение.

Как правильнее отвечать на подобные вызовы со стороны кредитного рынка, должен решать сам потребитель. И если решение полностью отказаться от использования потребительских кредитов выглядит для некоторых совсем уж неподходящим вариантом, то над повышением собственной грамотности в этом вопросе стоит поработать всем без исключения. Уловки банков, особенности каждого конкретного учреждения, стандартные схемы и возможное содержание ставшего притчей во языцех «мелкого шрифта» в договорах — обо всём этом необходимо знать до того, как начать расплачиваться по кредиту. Надежда на русский «авось» и на удачное стечение обстоятельств здесь не то что призрачна — она отсутствует вовсе.

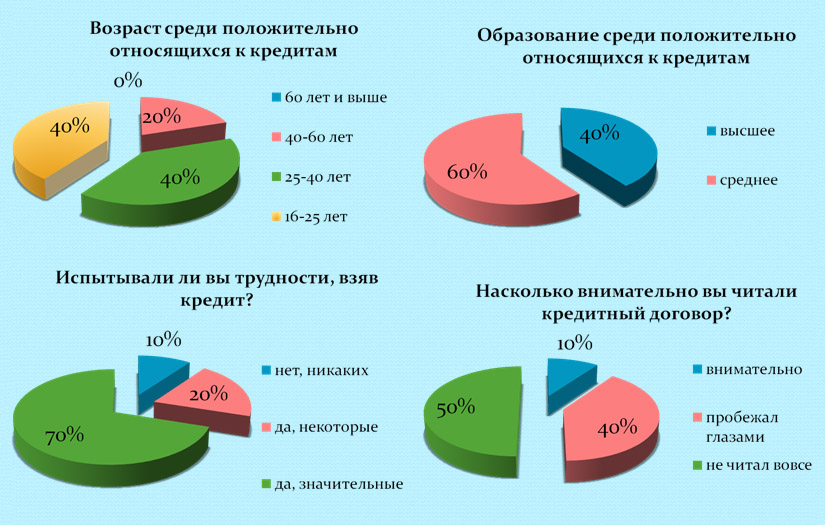

К слову, как показывает опрос населения, пресловутая финансовая грамотность россиян пока находится на весьма низком уровне. Из числа тех, кто положительно оценивает потребительское кредитование как способ улучшить свою жизнь, большинство весьма легкомысленно относится к возникающей при этом ответственности. Отсутствие трезвой оценки своих финансовых возможностей, нежелание вдаваться в детали процесса кредитования, невнимательное чтение договора — эти и другие «болезни» пока еще крепко «засели» в сознании населения.

Учитывая же молодость тех, кто без недоверия относится к кредитам, и, как правило, средний уровень их образования, можно прогнозировать лишь одно: российский рынок потребительского кредитования вряд ли в ближайшем времени испытает дефицит в заёмщиках. Это предположение подтверждает и недавняя статистика: согласно данным Росстата, эта сфера в России по всем параметрам вернулась на докризисный уровень и имеет предпосылки для дальнейшего роста.

Мнение автора может не совпадать с позицией редакции Калининград.Ru