В соответствии с законодательством нашей страны каждый работающий гражданин обязан платить налог с зарплаты — налог на доходы физических лиц (НДФЛ). Арифметика в этом вопросе очень проста: если ваша заработная плана равна 20 000 рублей, то на руки вы получите сумму за вычетом 13%, то есть 17 400 рублей. 2 600 — это сумма налога, которую вы отдаёте государству. Причём налог надо платить в любой ситуации, когда вы получили прибыль, например, выиграли в лотерею, сдали квартиру и т.д.

Ставка налога чаще всего равна 13% от полученного дохода. Однако законодательством определены случаи, когда ставка составляет 35% — это выигрыши и подарки.

Отчисления НДФЛ ежемесячно за вас делает работодатель. Однако в случае если работодатель забыл удержать налог, или если у вас нет налогового агента, уплатить налог и отчитаться за доходы придётся самостоятельно. Для того чтобы не иметь проблем, вы обязаны подать в налоговую инспекцию декларацию по форме 3-НДФЛ не позднее 30 апреля следующего года (Обратите внимание: в этом году срок подачи декларации — до 2 мая).

Зачем мы платим НДФЛ

Все налоги поступают в консолидированный бюджет РФ — это свод бюджетов всех уровней. То есть в федеральный, бюджет субъекта, города и района в совокупности. Бюджет — это список расходов и доходов. Сколько денег Россия и её субъекты планируют получить и на что хотят их потратить. Основной источник доходов любого бюджета — налоговые отчисления.

Согласно статьям 56 и 61 Бюджетного кодекса большая часть НДФЛ — 85% — поступает в бюджет субъекта, то есть Калининградскую область. Остальные 15% распределяются в местные бюджеты. НДФЛ не уходит в федеральный бюджет, он остается там, где вы работаете. Его тратят на благоустройство вашей области или вашего города.

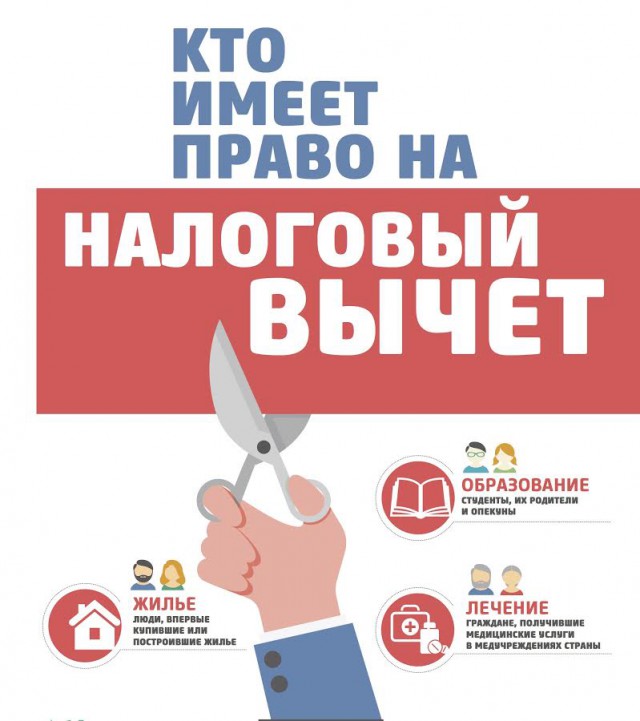

Что такое налоговый вычет

В соответствии с законодательством нашей страны все граждане имеют право на получение налогового вычета при соблюдении определённых условий.

Налоговый вычет — это деньги, которые вы можете получить у государства из суммы уплаченного налога в размере 13%, за исключением доходов от долевого участия в деятельности организаций, полученного в виде дивидендов.

Вычеты не могут применить физические лица (включая индивидуальных предпринимателей), которые освобождены от уплаты налога на доходы физических лиц, в связи с тем, что у них отсутствует облагаемый доход, а значит, уменьшать на сумму вычетов нечего.

К таким физическим лицам, в частности, относятся:

— пенсионеры, инвалиды, не имеющие иных источников дохода, кроме пенсий;

— безработные;

— лица, получающие пособие по уходу;

— индивидуальные предприниматели, получающие доход от осуществления деятельности, в отношении которой применяются специальные налоговые режимы — ЕСХН, УСН и ЕНВД.

За что можно получить налоговый вычет

Налоговым кодексом предусмотрено семь групп таких вычетов:

1) стандартные налоговые вычеты;

2) социальные налоговые вычеты;

3) инвестиционные налоговые вычеты;

4) имущественные налоговые вычеты;

5) профессиональные налоговые вычеты;

6) налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами, обращающимися на организованном рынке;

7) налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе.

Стандартные налоговые вычеты

Отдельным категориям физических лиц предоставляются стандартные налоговые вычеты. Такие вычеты не обусловлены наличием у граждан каких-либо расходов. Применять их можно ежемесячно. Иными словами, доходы, полученные по итогам каждого месяца налогового периода, могут быть уменьшены на полагающиеся налогоплательщику стандартные вычеты.

В настоящее время стандартные вычеты налогоплательщикам предоставляются в размере 3000 и 500 руб. Максимальный вычет в 3000 руб. предоставляется: чернобыльцам, инвалидам Великой Отечественной войны, инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации.

На вычет в размере 500 руб. имеют право: Герои Советского Союза и Герои Российской Федерации, инвалиды с детства, инвалиды I и II групп, родители и супруги военнослужащих, погибших при защите СССР, Российской Федерации. Если человек имеет право на два стандартных вычета, ему предоставляется максимальный из них.

Родители имеют право на получение стандартного налогового вычета на ребёнка за каждый месяц налогового периода, который распространяется на родителя, супруга (супругу) родителя или усыновителя. Размер вычета зависит от очередности рождения детей: так на первого и второго ребенка — 1 400 рублей, на третьего и каждого последующего ребенка — 3000 рублей. Вышеуказанные вычеты могут применять и опекун, попечитель, приёмный родитель, супруг (супруга) приемного родителя, на обеспечении которых находится ребёнок.

В случае если ребёнок в возрасте до 18 лет является инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы родители имеют право на налоговый вычет в размере 12000 рублей. Приёмные родители или опекуны в этом случае могут рассчитывать лишь на 6000 рублей.

Социальные налоговые вычеты

Социальные налоговые вычеты предоставляются по пяти основаниям:

1) по расходам на благотворительные цели и пожертвования;

2) по расходам на обучение

В этой ситуации вычет можно оформить на собственное обучение в образовательных учреждениях, при этом он не может превышать 120 000 рублей за налоговый период (то есть год).

3) на обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет) в образовательных учреждениях по очной форме обучения;

4) на обучение братьев (сестёр) в возрасте до 24 лет в образовательных учреждениях по очной форме обучения. При этом вычет предоставляется налогоплательщику до достижения его братьями (сестрами) 24-летнего возраста даже в том случае, если он является их опекуном или попечителем.

На обучение своих детей в возрасте до 24-х лет в образовательных учреждениях по очной форме обучения. Расходы на обучение детей и подопечных налогоплательщика могут быть учтены в размере не более 50 000 рублей в год на каждого обучающегося. Эта сумма является общей на обоих родителей, опекунов, попечителей. Стоит отметить, что если расходы на обучение несут одновременно ребенок и его родитель, то каждый из них вправе заявить вычет в сумме произведенных затрат по самостоятельному основанию. Данное правило действует независимо от того, работает обучающийся или нет.

При оплате обучения иных лиц (супруга, супруги, внуков и др.) вычет не предоставляется.

3) по расходам на медицинские услуги и лекарственные препараты. Общая сумма социального налогового вычета, принимается в размере фактически произведенных расходов, но не более 120 000 рублей. Причем по дорогостоящим видам лечения в медицинских организациях и у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, сумма налогового вычета принимается в размере фактически произведенных расходов. Этот перечень утверждается постановлением Правительства Российской Федерации.

Вычет сумм оплаты стоимости медицинских услуг предоставляется налогоплательщику, если учреждения имеют соответствующую лицензию на осуществление медицинской деятельности, а также при представлении документов, подтверждающих его фактические расходы на оказанные услуги, приобретение лекарственных препаратов для медицинского применения или уплату страховых взносов.

4) по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни;

5) по расходам на уплату дополнительных страховых взносов на накопительную пенсию. Такой вычет могут применить следующие категории граждане: те, кто платит пенсионные взносы по договору негосударственного пенсионного обеспечения, с негосударственным пенсионным фондом либо со страховой организацией.

Причём заключить такие договоры и платить по ним взносы можно не только в свою пользу, но и в пользу супруга, родителей, детей-инвалидов.

Социальный налоговый вычет по налогу на доходы физических лиц предоставляется в сумме страховых взносов, которые уплачивались налогоплательщиками по договорам добровольного страхования жизни с 01.01.2015, в том числе заключенным до указанной даты.

Инвестиционные налоговые вычеты

К этому виду относятся вычеты для продавцов долгосрочных ценных бумаг, обращающихся на организованном рынке ценных бумаг, в размере положительного финансового результата. В этом случае от налогообложения освобождается положительный финансовый результат (разница между доходами и расходами), полученный при продаже (погашении) ценных бумаг.

От налогообложения освобождается положительный финансовый результат, полученный по операциям, учитываемым на индивидуально инвестиционном счету.

Предельный размер вычета не ограничен. Однако здесь присутствует ряд ограничений. Получение вычета только после истечения трёхлетнего периода владения только одним счетом, отсутствие ранее полученного вычета на сумму, внесенных на ИИС средств.

От налогообложения освобождается сумма, внесенная на ИИС в течение календарного года. Предельный размер вычета в год: не более 400 000 рублей. в год, освобождается от обложения налогом на доходы физических лиц. То есть налоговый орган будет возвращать вам 13 процентов от этой суммы (но не более 52 000 рублей) ежегодно в течение срока действия договора на ведение ИИС. Так как вычет применяется к общей налоговой базе по доходам, облагаемым по ставке 13 процентов, он не может превышать сумму этой базы.

Имущественные налоговые вычеты

Имущественные налоговые вычеты, это один из самых распространенных видов возврата НДФЛ в нашей области, предоставляются в следующих ситуациях:

1) при продаже имущества, долей в уставном капитале организаций, при уступке прав по договору участия в долевом строительстве. С 1 января 2016 года этот перечень был дополнен следующими условиями как выход из состава участников общества; передача имущества участнику ликвидируемого общества, уменьшение номинальной стоимости доли в уставном капитале общества.

При продажи недвижимости налоговый вычет предоставляется на сумма не превышающую в целом 1 000 000 рублей. При условии владения имуществом менее минимального предельного срока владения объектом недвижимого имущества. Для недвижимости, приобрётенной с 1 января 2016 года, этот срок составляет пять лет, приобретенной ранее этой даты — три года.

Кроме того, минимальный срок владения имуществом в три года установлен для имущества, получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого близким родственником; получение его в результате приватизации либо полученного в результате передачи имущества по договору пожизненного содержания с иждивением.

Налоговый вычет в размере, не превышающем 250 000 рублей, можно получить при продаже движимого имущества, находившегося в собственности налогоплательщика менее трёх лет.

2) в случае выкупа у налогоплательщика имущества для государственных или муниципальных нужд.

Налогоплательщик вправе уменьшить свои доходы на имущественный вычет в размере выкупных сумм, полученных им в случае изъятия земельного участка и (или) расположенного на нем иного недвижимого имущества для государственных или муниципальных нужд. При этом выкупная стоимость может быть получена как в денежной, так и в натуральной форме;

3) при строительстве или приобретении жилья, а также земельных участков.

Имущественный налоговый вычет предоставляется в размере фактически произведённых налогоплательщиком расходов на новое строительство либо приобретение на территории РФ нескольких объектов имущества: жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли в них, но не превышающем 2 000 000 рублей.

— в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, но не более 3 000 000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета (договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов). Данный имущественный налоговый вычет предоставляется только в отношении одного объекта недвижимого имущества.

Имущественные вычеты предоставляются при подаче декларации по окончании налогового периода,или до окончания налогового периода при обращении с письменным заявлением к работодателю.

Если в налоговом периоде имущественные налоговые вычеты не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования.

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов.

Имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет, платёжных документов, оформленных в установленном порядке и подтверждающих расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Материал подготовлен в рамках программы Министерства финансов Калининградской области «Эффективные финансы». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

Реклама, АНО ДПО ИСО «Институт современного образования»